个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

沙特资本Savvy砸下巨资完成系列并购后,Scopely坐拥150亿美元的累计流水,彻底坐稳了海外移动游戏巨头的交椅。然而,繁华的账本背后,这家超级帝国的结构性风险也正摆到明面上。根据Sensor Tower的最新数据,Scopely目前高达95%的月度内购收入仅仅绑在三款头部产品上,这种高度集中的业务结构,让整个大盘的容错率变得极其低。

在买量成本飙升、传统买量红利消退的节点上,Scopely过去依靠“超级IP+饱和买量+顶级活动”的这套打法正面临市场机制的严厉挤压。无论是自研印钞机的数据回落,还是并购资产的长线留存,都在考验其基础架构的承载力。咱们今天就来拆解一下这背后的商业逻辑。

注:以下内容来自 Naavik,由 Enjoy出海编译优化整理。

Scopely的打法在被Savvy收购前就已经跑通:买下或自研一款品类核心产品,通过中重度或类似社交娱乐的数值系统深挖核心玩家的付费潜力,再利用成熟的活动运营和网页端商城来实现商业化变现。从《Star Trek Fleet Command》(2018年)、《MARVEL Strike Force》(2018年),到2022年收购的《Stumble Guys》、Niantic并购案,以及2023年上线的《Monopoly GO!》,全都符合这套业务逻辑。Savvy的加入只是拉大了并购的资金规模,并没有改变这套成熟的商业模型。不过,Scopely在今年2月控股Loom Games推出的《Pixel Flow!》,其产品形态并不完全符合上述特征,这表明Scopely也在调整自己的常规打法。

根据Sensor Tower的估算,目前这三款核心产品的应用内购买流水账单如下:

-

《Monopoly GO!》 —— Scopely自研、孩之宝(Hasbro)IP授权,目前月流水约9000万美元,同比下滑52%,但年化流水仍向着超过10亿美元挺进。

-

《Pokémon GO》 —— 2025年3月并购获得的资产,目前正处于该品牌常态化的长线交替期,同比下滑36%。

-

《Pixel Flow!》 —— 2026年2月通过控股购入,目前是混合休闲益智分类的核心产品,周内购收入约500万美元。

《Monopoly GO!》:

跨过流水峰值后的常态运营

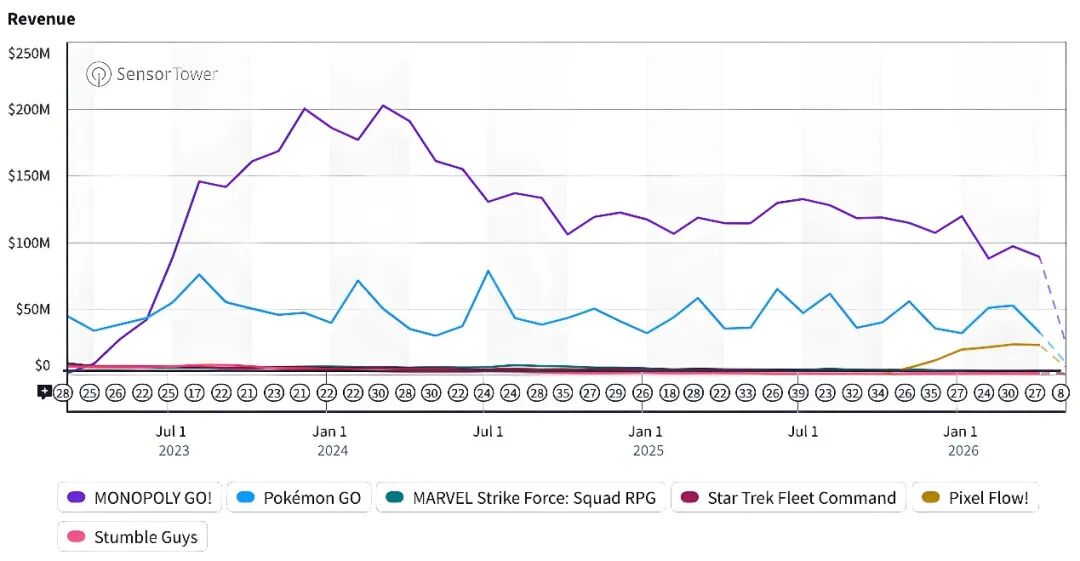

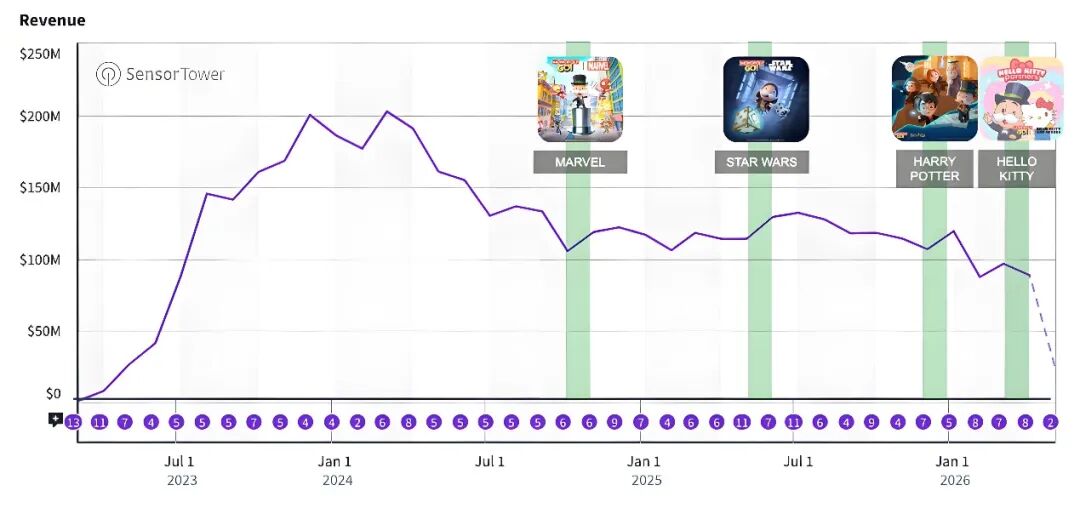

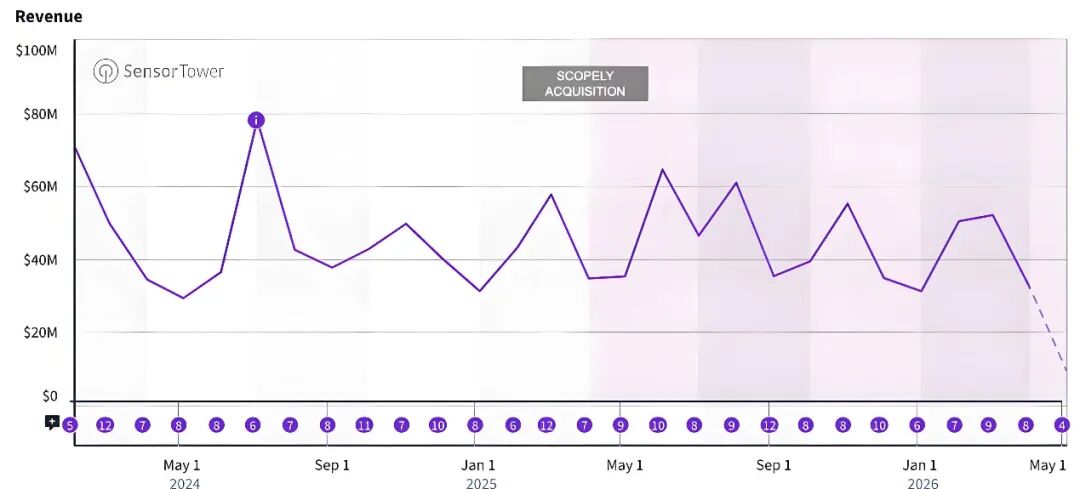

《Monopoly GO!》于2023年4月11日全球上线,7个月冲破10亿美元流水,10个月达成20亿美元。Sensor Tower数据显示,该产品的月内购流水在2024年3月达到了约2.82亿美元的峰值,随后在2024年10月回落至1.178亿美元,整个2025年期间稳在1.05亿至1.4亿美元之间,并在2026年4月落在了9000万美元附近。Naavik在2024年3月就曾指出该产品已触及增长天花板。

《Monopoly GO!》终身总收入与重大IP联动事件 | 数据来源:Sensor Tower

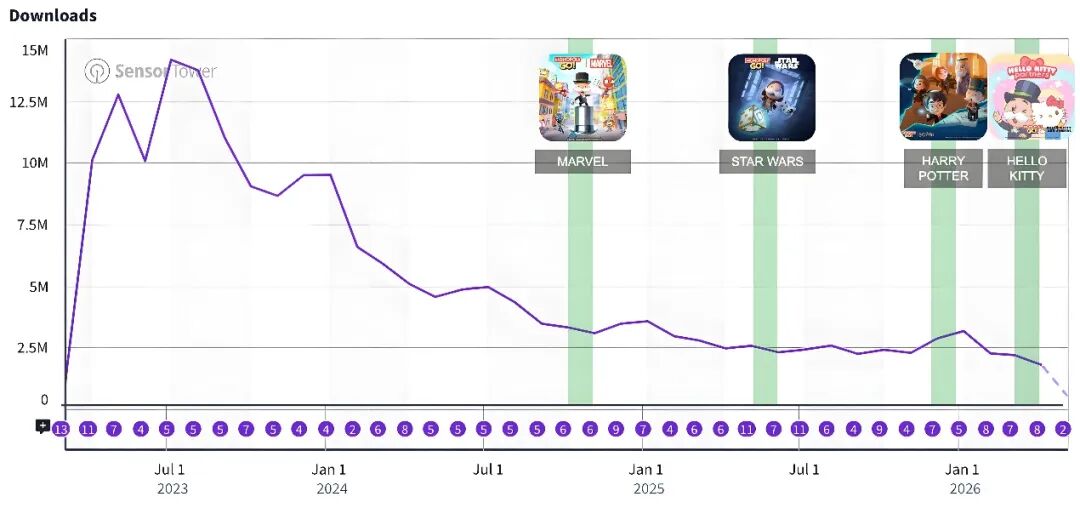

《Monopoly GO!》终身总下载量与重大IP联动事件 | 数据来源:Sensor Tower

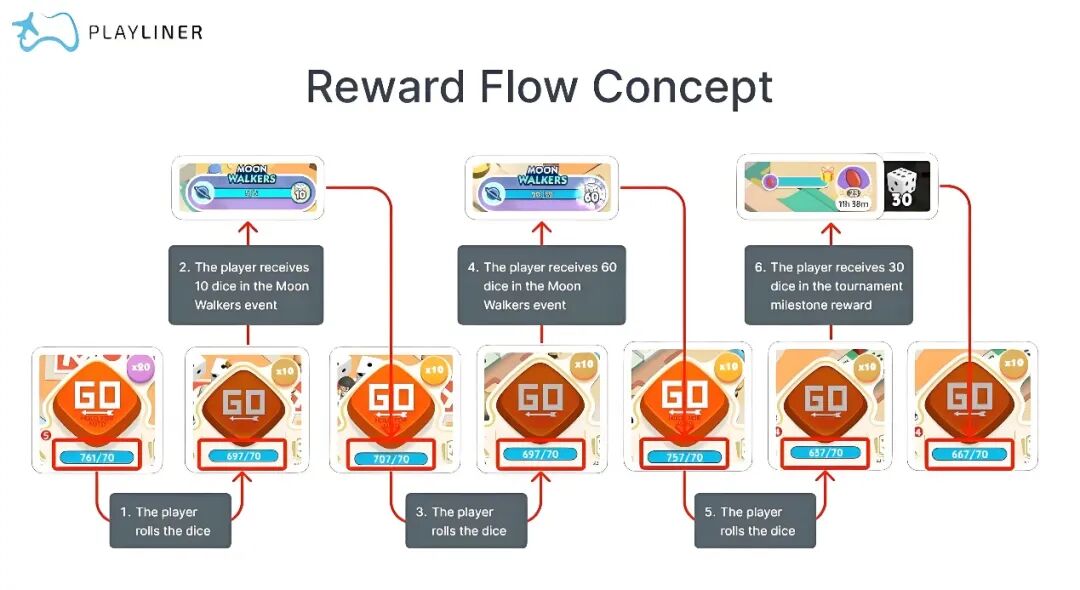

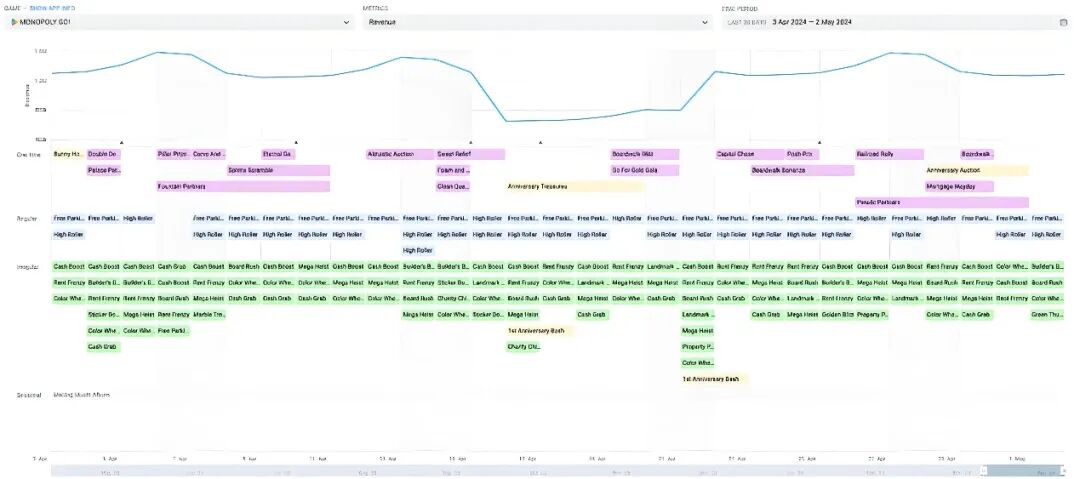

在这款产品的系统内部,有着移动游戏行业最常被拿来研究的活动运营日历。《Monopoly GO!》定义的运营标准已经被广泛运用到混合休闲和大众休闲赛道中。通过多样化的活动类型与时长、几乎每日翻新的内容迭代、赛季主题、竞技与协作并存的玩法,以及高知名度的外部IP联动,这款产品成了行业长线运营的标杆案例。

《Monopoly GO!》活动奖励流向深度解构 | 数据来源:Playliner

《Monopoly GO!》日常活动排期表 | 数据来源:AppMagic

孩之宝首席执行官Chris Cocks在2025年第二季度财报电话会议上确认了这种IP联动的业务逻辑,称“Scopely在寻找合作伙伴方面非常精明”。这些IP联动能为活动日历带来明显的短期热度,但并不能作为长线的核心支撑;它们带来的业绩拉升通常是暂时的,只能缓解下滑趋势,却无法扭转大盘走势。接下来的悬念在于,Scopely能否继续依靠这套玩法稳住海外玩家的参与度。

《Coin-Looter》赛道新入局者 | 数据来源:Moon Active

另一方面则是买量成本。《Monopoly GO!》在2023年上线时砸下了巨额的宣发预算,行业买量专家Matej Lancaric估算其营销总投入高达15亿美元,峰值时期每天烧掉450万美元。这笔开支在2024至2025年期间逐步降温。由于像孩之宝这样的IP方分成通常是在扣除营销成本后的净收入基础上计算的,随着Scopely营销预算的缩减,孩之宝拿到的实际分成比例反而有所上升。这也是为什么孩之宝首席财务官Gina Goetter在2025年第四季度财报会议上指出,即使游戏总流水在下滑,其版权费收入依然稳定在每月1200万至1400万美元的区间。

然而,想要通过重新加大买量来拉动增长,在目前的市场环境下结构性困难重重。由于竞品纷纷进场抢夺相同的买量底座,单客获取成本被推得更高:

-

Moon Active 的《Coin Master Board Adventure》2025年7月开启测试。

-

网易旗下的《LINE GetRich GO》于2026年1月推向全球。

-

BeheFun的《Top Tycoon》于2025年6月上线。

在IP授权层面,孩之宝也在放宽数字大富翁的授权池,市面上相继涌现了Marmalade、育碧以及数家博弈类厂商的同类产品。在买量成本攀升与竞品合围的态势下,《Monopoly GO!》现在比以往任何时候都更加依赖纯粹的活动运营。

整体来看,《Monopoly GO!》走的是一套前期高举高打的路线:在爆发期用海量买量确立品类统治地位,抢在竞品反应过来之前洗完用户。如今,由于买量成本高企、同类竞品抢夺流量资产,其前期优势正在被消耗。而作为核心防线的活动运营,其红利也开始面临边际效应递减的挑战,玩家对既定机制的尝鲜期已经过去,未来的业务走势大概率将保持常态化回落,依靠日常活动来平缓下滑曲线。

《Pokémon GO》:

将资产整合作为长线战略

2025年3月,Scopely以35亿美元的价格完成了对Niantic游戏业务板块的收购,《Pokémon GO》是其中最核心的资产(该交易还打包带走了《Monster Hunter Now》、《Pikmin Bloom》等体量较小的产品,Scopely对这些产品主要维持常态运营,并未追加大规模研发投入)。一年过去后,该产品的运营节奏与Niantic时代基本一致,根据Sensor Tower数据,其2024年的应用内购净流水约为5.2亿美元。截至2026年4月,其内购流水同比下滑36%,这也符合该品牌长线生命周期的自然轨迹。

《Pokémon GO》在 Scopely 收购前后的收入对比 | 数据来源:Sensor Tower

Scopely联合首席执行官Javier Ferreira在2026年3月明确表达了这一资产整合的战略核心:“我们现在对推出新游戏的需求并没有那么迫切。”《Pokémon GO》的高级产品总监Michael Steranka也表示,游戏正在减少在AR功能上的投入,因为一线数据反馈表明,海外玩家对一些复杂的AR系统并没有表现出太高的热情。整个业务的核心动作是老老实实做好主程序的长线活动,而不是去开发新的衍生功能。

《Pokémon GO》与麦当劳等实体商户展开的线下位置赞助联动 | 数据来源:麦当劳

在追踪内购数据之外,该产品还有两笔非常稳健的收入水线。根据NEON Commerce的分析,该产品的官方网页端商城在2024年斩获了约5.45亿美元的流水,这部分直接绕开渠道税的非商店收入,基本上与追踪到的移动端内购达成了解构上的1:1。另一笔则是独特的线下位置赞助收入:诸如星巴克、麦当劳等实体商户付费将自身店铺变成游戏内的特定互动据点,虽然最新定价属于商业机密,但其早期的访问单价在0.15至0.50美元之间。

对于《Pokémon GO》而言,未来的业务算盘不是追求流水爆发,而是看中其稳定的续航能力。放弃在AR系统上的激进倒腾,意味着Scopely明确将这款运营近十年的老产品定位为能够实打实贡献现金流的稳定资产。同时,宝可梦品牌在海外实体卡牌、动画以及衍生周边市场的持续曝光,为其提供了《Monopoly GO!》所不具备的文化承载力。海外市场短期内既没有同级别的新作进场,也没有同类型的地缘竞技竞品出现。Scopely扎实的活动运营能力,足以帮助该产品延缓下滑速度。只要能维持目前的现金流规模(年化约5.2亿美元内购,加上高毛利的网页端商城与赞助收入),这笔买卖在长线过日子的账本上就完全算得过来。

《Pixel Flow!》:

控股并入新品类核心

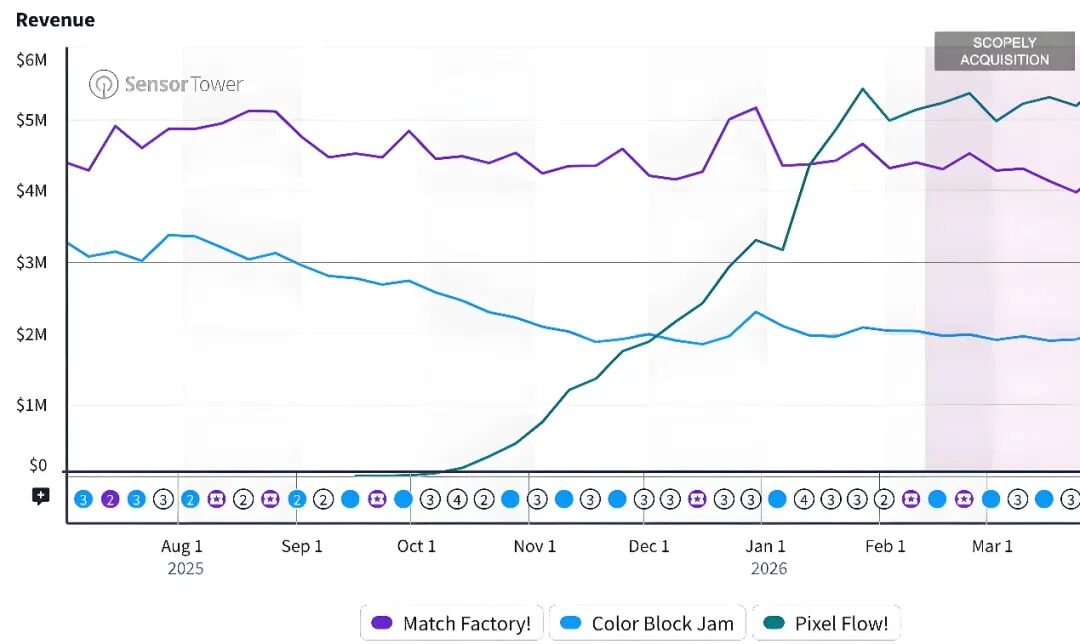

2025年8月17日,由10人精英团队组成的Loom Games(核心成员来自Spyke和Peak Games骨干)正式推出了《Pixel Flow!》。到了2025年12月,这款产品凭借每天约50万美元的进账,成功超过了《Color Block Jam》,坐上了混合休闲益智分类的第一把交椅。随后在2026年2月19日,Scopely迅速出手完成了对Loom Games的多数股权控股,该交易基于多阶段的对赌协议,对后者的整体估值达到了10亿美元以上。此时,《Pixel Flow!》的周内购流水已达500万美元,年化账面流水约2.6亿美元。

《Pixel Flow!》、《Color Block Jam》与《Match Factory!》流水对比数据 | 数据来源:Sensor Tower

此前该赛道的头号产品是Zynga旗下的《Match Factory!》(年化流水约1.8亿至2.05亿美元),而《Pixel Flow!》目前的体量已经比前者高出近25%。作为一个2023年才开始成型的新兴子品类,Loom团队能够快速做大,完全得益于他们此前积累的消除类研发经验。

Pixel Flow! 游戏玩法 | 来源:Google Play

现在行业的关注点在于,Scopely过去在中重度、IP授权领域跑通的活动日历,能否无缝移植到轻度休闲的益智赛道中。《Pixel Flow!》目前的内部数值和付费线相对较浅,且不自带IP属性,而此类轻度益智产品在海外市场的常态规律往往是生命周期偏短,很难依靠长线活动运营维持高位规模。为了对冲这一风险,Scopely手里捏着的漫威、哈利波特、三丽鸥等超级IP授权大概率会作为游戏内活动分批植入。凭借他们此前在跨界联动上的实操经验,这种IP化的核心接口一旦跑通,将帮助《Pixel Flow!》打破传统混合休闲“赚一把就跑”的24个月短周期,将其生命线实打实地拉长到数年之久。

支撑大盘的第二梯队与基础架构

Stumble Guys | 来源:Scopely

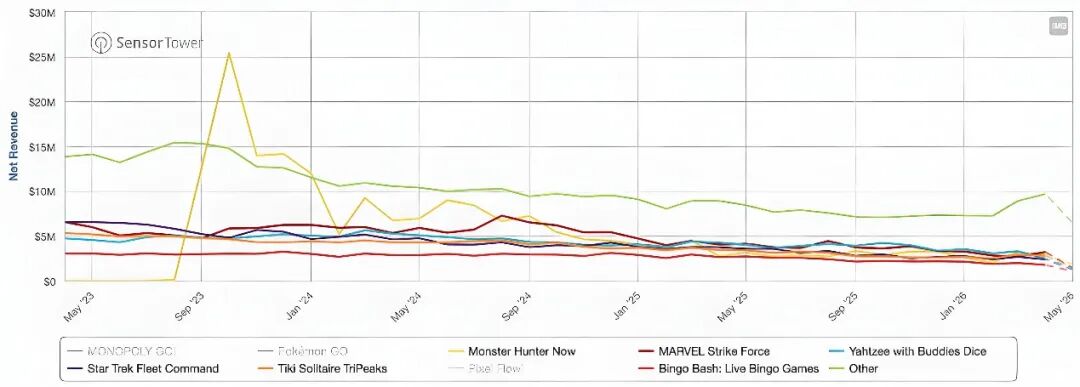

在上述三款王牌游戏之外,Scopely的第二梯队由《Stumble Guys》(截至2026年4月内购同比下滑69%)、《MARVEL Strike Force》(同比下滑50%)以及《Star Trek Fleet Command》(同比下滑39%)组成。再往下则是包括《Bingo Bash》等棋牌产品、《Yahtzee With Buddies》等字谜桌游以及《WWE Champions》在内的庞大老游戏矩阵。尽管这些老产品已经步入成熟期,单款流水的贡献不明显,但它们组合在一起,为Scopely提供了极为宽广的受众触达基础和稳定的底层现金流。

Scopely非核心产品过去18个月的流水账单 | 数据来源:Sensor Tower

与此同时,网页端商城正在源源不断地为公司贡献不体现在常规商店榜单上的纯利润。行业数据显示,目前美国iOS畅销榜前50的游戏里,只有22%搭建了自己的直面消费者网页商城,而Scopely在自家的中重度及社交娱乐产品中很早就铺开了这套基础架构。这种避开苹果和谷歌传统渠道税的做法,让其非商店流水的利润率表现明显好于同行。

三款产品,同一套业务账本

收入高度集中在三款产品上,对Scopely而言实打实是一项高风险的业务试炼。既然大盘有95%的内购流水分摊在它们身上,这三款主力产品就必须各自扛下相应的业务指标:

-

《Monopoly GO!》面临最直接的下行压力:随着其上线初期的买量护城河被同类竞品用更高的买量单价逐步蚕食,加上品牌本身在游戏外部缺乏持续的文化内容产出,这导致其长线留存只能单纯依靠内部活动硬抗,接下来的精细化运营工作面临极大挑战。

-

《Pokémon GO》则呈现出完全相反的局势:同样的运营中台套用到这个全球顶级IP上时,外部源源不断的卡牌、主机新作以及衍生周边正在持续替游戏召回老玩家。我们预计Scopely的技术中台对这款产品下滑曲线的托举效果,会明显好于缺乏外部输血的《Monopoly GO!》。

-

《Pixel Flow!》则夹在两者中间:纯靠轻度玩法其生命线很难超过两年,而一旦Scopely的高规格IP库顺利接入其日常活动中,该产品大概率能成为益智赛道的长线现金流支柱。

当然,除了依靠手头这三款产品,Scopely还有一条明确的增长路径,那就是继续依靠沙特资本的雄厚财力进行海外抄底与并购。他们过去的并购逻辑非常清晰,涵盖了成熟产品线买断(如Niantic案)、深度合作顺理成章收编,以及类似Loom Games这种对细分赛道黑马的早期控股。这种多维度的并购触角,让其产品线横跨了棋牌、AR、混合休闲、派对竞技和 4X 策略等多个不同的用户大盘。

接下来整个出海圈最值得持续关注的具体业务维度,在于Scopely在今年能否依靠沙特的资金支持,在海外市场再次复制类似Loom Games这样的黑马收编案。这完全取决于海外市场能否在合适的时间点涌现出新的爆款苗头,以及Scopely的内容研究员能否抢在竞品之前完成系统级的抄底。如果能继续并购新资产,Scopely就能逐步稀释掉目前三款游戏扛起95%流水的高集中度风险;若是短期内没有新的大件资产并入,整个海外大盘的财务走向,就将完全取决于《Pixel Flow!》在接入IP后的变现潜力,以及老产品在应对买量成本飙升时的长线精细化运营动作了。