个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:点点出海

题图来源 | pexels

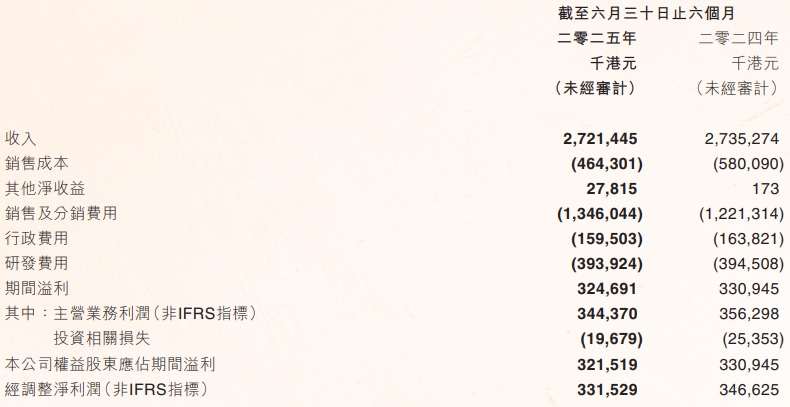

8 月 27 日晚些时候,老牌游戏厂商 IGG 对外发布了 2025 年 H1 财报,财报显示,上半年公司营收 27.2 亿港元(约合人民币 24.96 亿),净利润 3.25 亿元(约合人民币 2.98 亿),分别同比降低 0.51% 和 1.9%(环比增长 29%),整体业绩震荡幅度极小,保持平稳发展的基本趋势。

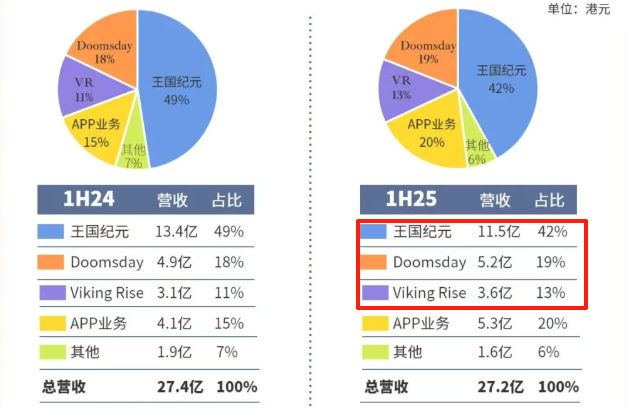

就具体业务而言,IGG 主营业务分为手游、移动应用以及其他三个部分。

再讲大头之前,先来看占比较小的两个部分,其他业务营收为 1.6 亿港元(约合人民币 1.47 亿),占总营收的 6%,同比减少 15.8%;

紧接着是 APP 业务,公开资料显示早在 2013 年 IGG 便开始布局,经过十多年的发展,该业务在 2024 年实现重要战略突破,今年上半年贡献营收为 5.3 亿港元(约合人民币 4.86 亿),同比增长 30%,收入占比进一步提升至 20% 左右,创造了 7300 万港元(约合人民币 6699 万)的可观利润,此外,当前 APP 业务的月活跃用户达 7300 多万,同比增长 79%。值得一说的,APP 业务发展迅猛,但 IGG 一直没有公布其核心的产品组成,目前只能大致知道其聚焦在信息服务类 APP 上。

然后是最重要的游戏业务,依然是“三驾马车”统治的基本架构。

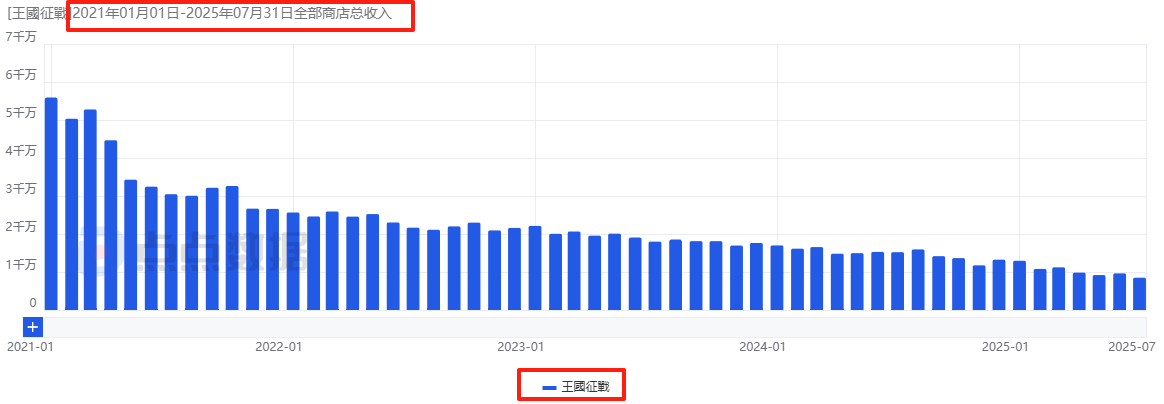

其中,已经运营 9 年多的《王国纪元》绝对是无可争议的“顶头大哥”,全球注册用户达 7.7 亿。上半年其先后与“秦始皇帝陵博物馆”、“可口可乐”、电影《环太平洋》等重磅 IP 展开联动,同时在线下举办电竞赛道及玩家见面会等,贡献了 11.5 亿港元(约合人民币 10.6 亿)。然而虽然绝对数值依然能打,但趋势却持续向下,上半年收入同比减少 14.2%,对公司的贡献占比也从去年同期的 49% 下降至当前的 42%,月流水目前在 6000 万上下浮动(不包含国内安卓端)。

2021 年至今《王国纪元》全球月流水趋势

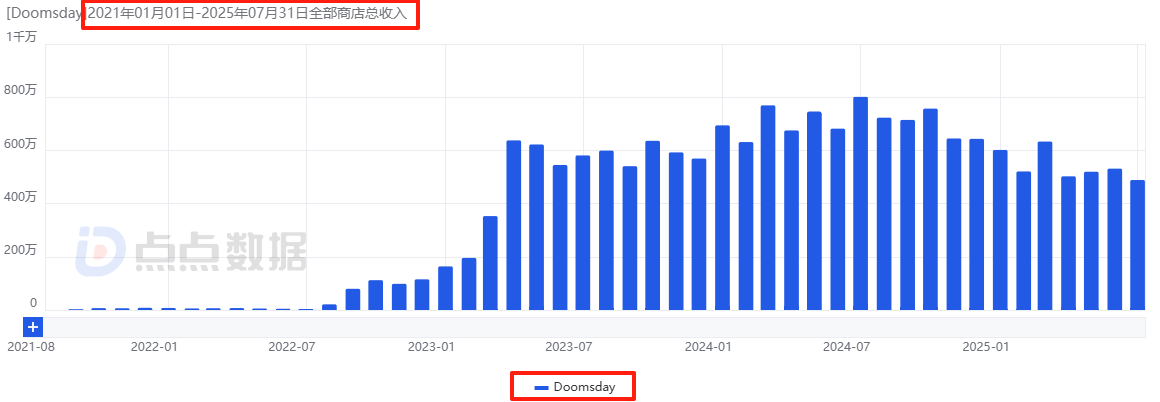

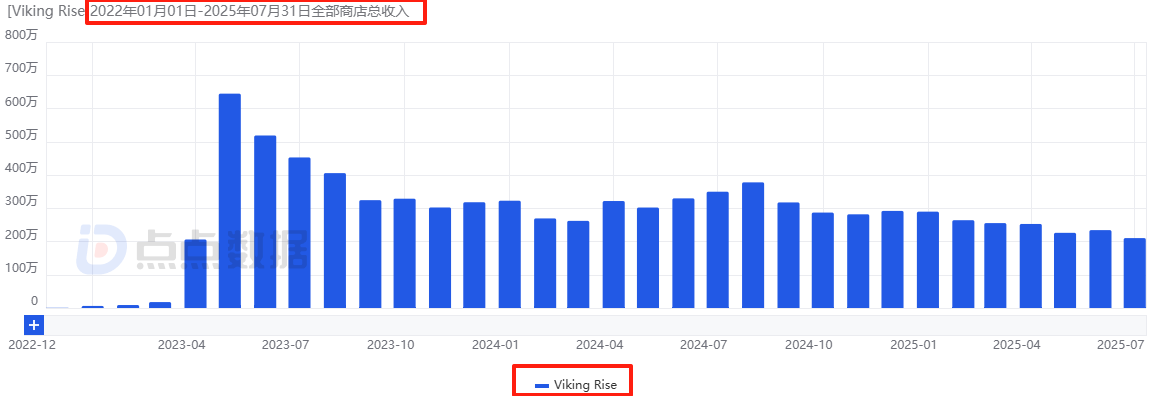

2023 年正式上线后帮助 IGG 实现扭亏为盈的“丧尸+末日生存”题材 SLG《Doomsday: Last Survivors》(以下简称《DLS》)与“维京时代”题材 SLG《Viking Rise》在上半年分别实现了 5.2 亿港元(约合人民币 4.77 亿)和 3.6 亿港元(约合人民币 3.3 亿)的收入贡献,占总营收的 19% 和 13%,两款游戏同比有一定增长,但并不足以完全弥补《王国纪元》减少的收入。

据点点数据显示,《DLS》目前月流水在 3500 万左右,其中美国、韩国以及日本是其主要贡献国家。《Viking Rise》当前的月流水则在 1600 万左右,其中美国、日本、德国是其主要贡献市场。就长期趋势来看,两款产品都已经不在巅峰时期,并且有轻微的下滑趋势。

《DLS》初期测试至今月流水趋势

《Viking Rise》初期测试至今月流水趋势

针对此次财报的简单解读,可以发现,IGG 凭借着游戏业务“三驾马车”的长线能力以及 APP 的持续发展,维持住了基本盘,但其中的危机也非常明显,“超长待机”的《王国纪元》愈发“疲软”的趋势是不可逆的,其他两款核心游戏虽然强势且持久,但其无法达到《王国纪元》的峰值,也无法弥补《王国纪元》带来的缺口。

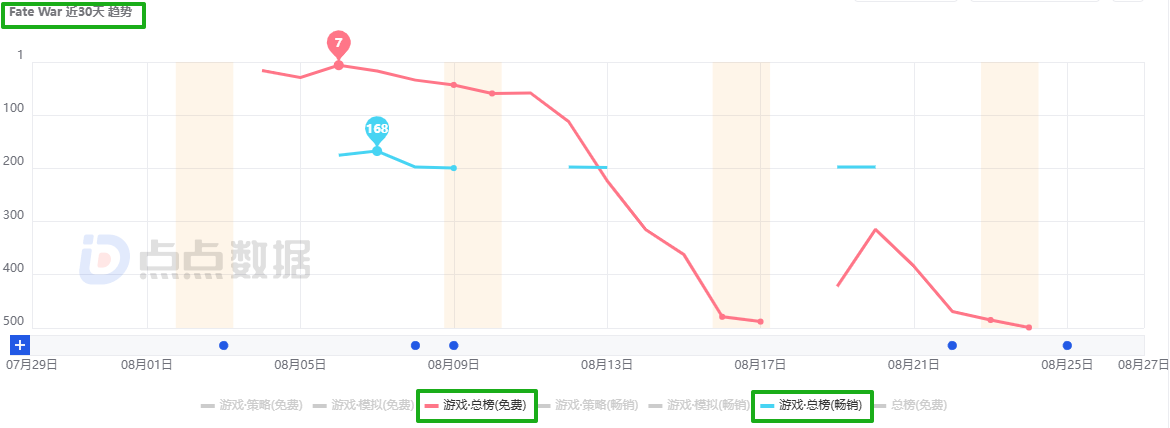

如此情况之下,寻找超级爆款或者不断的挖掘出能打的中上乘新游就成了解决之道,而在新出炉的财报中,IGG 在“新游戏”的模块中特别提到了一款新作《Fate War》,其 8 月初正式全球上线,截止目前月活跃用户约为 120 万,不到三周流水突破千万,展现出了不错的潜力。

那么《Fate War》究竟一款怎样的产品?有何创新或局限之处?在正式上线之前有着怎样的测试经历?具体的市场数据究竟如何?能否实现长线运营?下文中,点点出海将一一分析和拆解。

一年半多个包体反复测试,非持续爆量情况下,18 天吸金 920 万

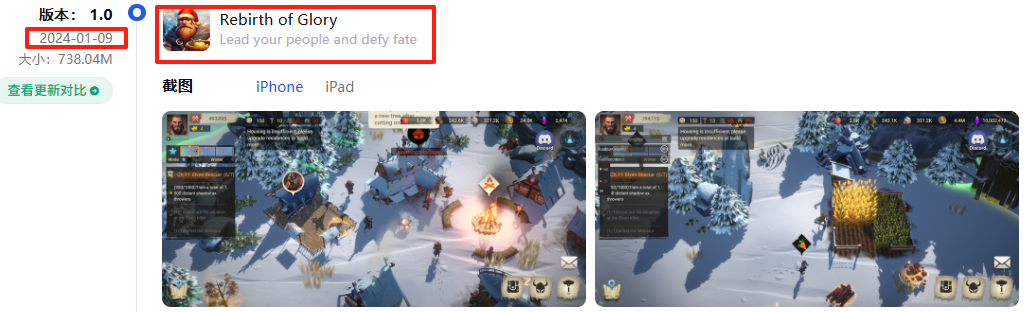

《Fate War》(《天命国度》)虽然近期才正式在海外多端上线(包含移动端、Epic、Steam 等平台),但实际上其前置测试周期长达一年半以上,以此也能看出 IGG 对该作是极具耐心同时也是极为重视的。

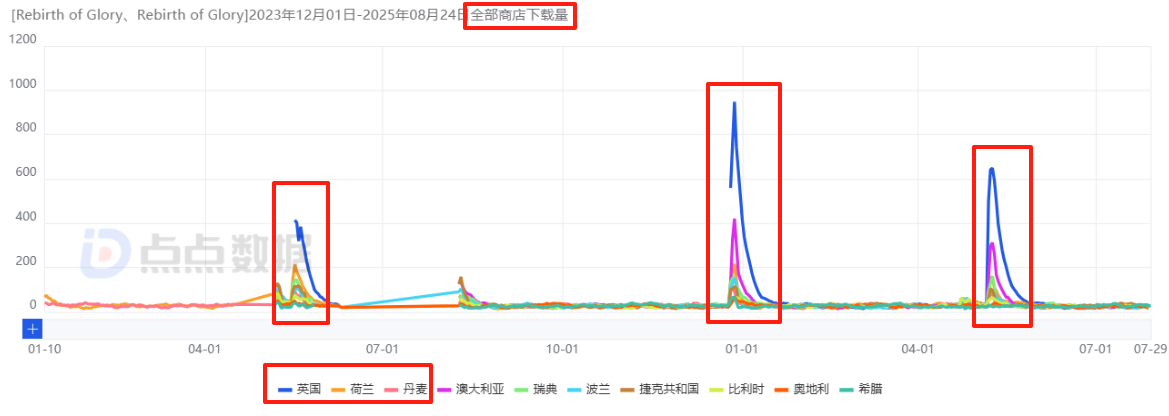

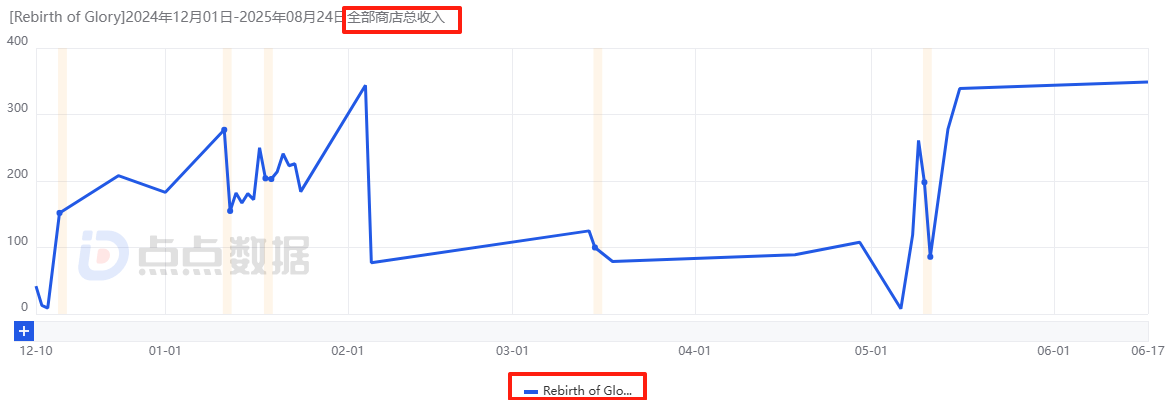

点点数据显示,该作最早在 2024 年 1 月初以《Rebirth of Glory》的游戏名登陆荷兰与丹麦的 App Store 开启小规模测试,彼时游戏还是以横屏展示,日下载量在百位左右;

同年 5 月开始,参与测试的区域市场开始逐渐增多,但依然集中在欧洲,此时日下载量升至 1000 以上,但很快数据开始回落至百位;12 月至 2025 年 1 月中旬其再次迎来日下载的增长,一度达到 2000 的新峰值,同时首次产生了可以被统计到流水数据(日流水在 1000 至 1700 之间浮动),但很快数据再次回落至低位;

《Rebirth of Glory》测试至下架期间下载量趋势

《Rebirth of Glory》测试至下架期间流水趋势

时间来到今年 4 月中下旬,游戏商店截图正式调整为竖屏,5 月初到同月中下旬期间测试数据最后一次快速增长(最高日下载 1700 左右,日流水在 2500 左右),7 月底其正式下架,至此该包体完成了在 20 多个区域市场长达一年半的测试周期,能被统计到的累计下载量达 22.2 万,流水在 5 万左右。

值得一说的是,《Rebirth of Glory》在 2024 年 9 月中旬也曾登陆部分区域市场 Google Play,但一直没有产生可被观测到的数据,因此上述没有重点提到。

而除了《Rebirth of Glory》这个包体外,《Fate War》还在 2025 年 3 月中旬以《Era of Valor》的游戏名、2025 年 5 月中旬以《Ruins War》的游戏名分别进行测试过,前者不到两周(3 月 29 日)便下架,后者则在 8 月中上旬下架。

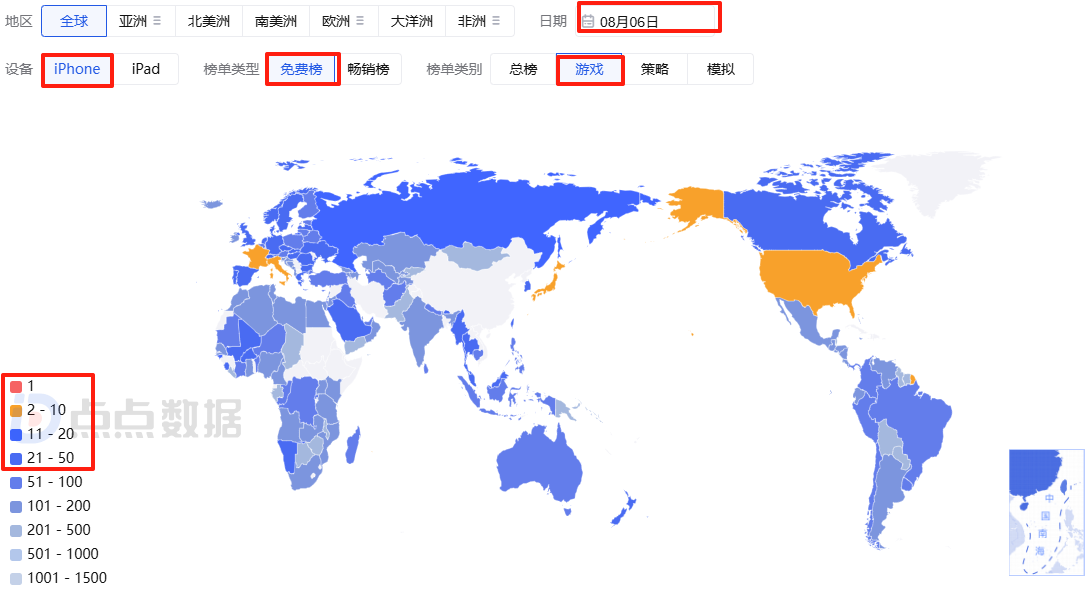

在多个包体的漫长验证过后,8 月 5 月《Fate War》正式在全球 170 多个国家及地区上线,预下载提前一天(8 月 4 日)开启,直接斩获近 6 万的日下载,与此同时游戏冲上了 37 个区域市场 iOS 游戏免费榜 TOP50(加拿大第 11、美国第 17、新加坡第 34、中国台湾第 36、韩国第 40)。

8 月 4 日预下载当天《Fate War》全球 iOS 游戏免费榜情况

具体来看 8 月 5 日正式开测后的市场表现,就下载量而言,测试首日其日下载量较预下载有略微增长为 6.6 万,次日下载量进一步增长至 12 万的峰值,也是这一天游戏冲榜情况迅猛,登上了 42 个区域市场 iOS 游戏免费榜 TOP50(在美国冲至第 7、日本第 8、中国台湾第 23、韩国第 50),第 3 天下载量依然维持在 10.3 万左右,但之后数据开始“缓坡式”加速下滑,目前其日下载约为 3 万左右,且在全球范围内掉落游戏免费榜 TOP100。

《Fate War》正式开测至今下载量趋势

《Fate War》开测第二天全球 iOS 游戏免费榜情况

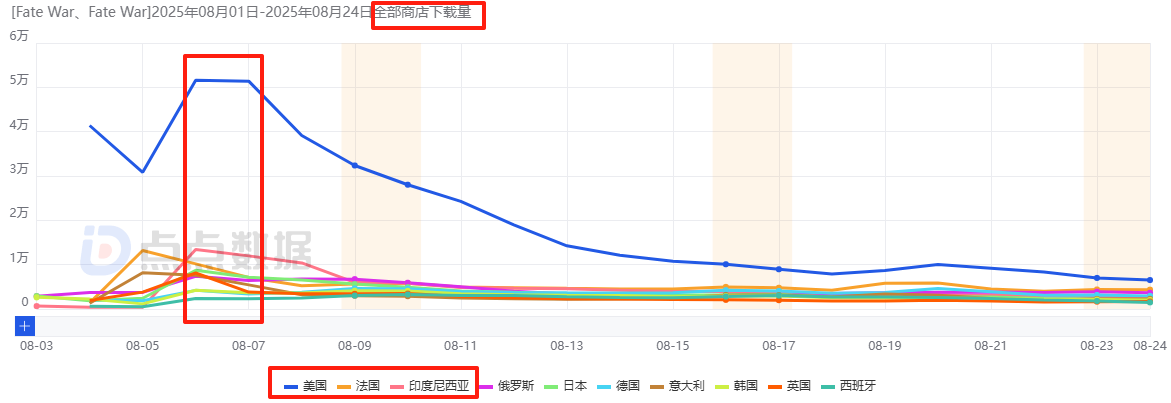

截止目前正式测试 18 天,《Fate War》累计下载量预估在 157.4 万左右,其中美国、法国、印尼以 27.44%、7.31%、6.39% 的占比位列前三。

就收入而言,首日斩获 21.8 万元,此后的日流水一直在 30 万至 50 万之间波动,目前存在缓速下滑的趋势,日流约为 29 万。

《Fate War》正式开测至今流水趋势

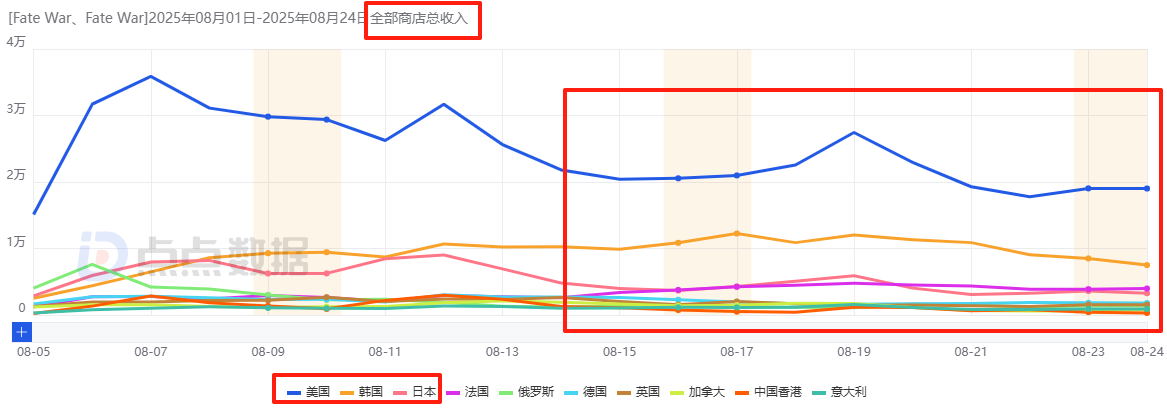

截止目前正式测试 18 天,该作总流水预估在 920 万元左右,其中美国、韩国、日本以 38.11%、14.34%、8.34% 的占比位列贡献榜 TOP3。

融入 WOS 元素与微创新后困局仍在,依然重度的体验与泛用户之间矛盾难消

事实上,这个流水对于 IGG 这样积累深厚的老牌厂商来说并不算亮眼,至于原因点点出海将在下文中分析,与流水对应的该作在 iOS 游戏畅销榜上的表现也较为一般,就重要区域市场而言,上线至今仅登上过俄罗斯、老挝、法国、丹麦的 TOP50,在美国的最高排名为 168、韩国为 86,日本和中国台湾则根本没有上榜。

《Fate War》开测至今在美国市场 iOS 游戏双榜情况

尽管流水情况不那么尽人意,但该作首周下载量表现对于初期扩量阶段的产品来说是及格或者说不错的,这点与其投放密切。

广大大数据以及其他公开资料显示,《Fate War》在正式开测前的两个月即 6 月初开始投放(也是在此时游戏开放了预约),彼时量级极低,7 月日投放数逐渐增长至 500 组左右,8 月随着正式测试的开始,日投放一度达到 1500 组左右,买量的爆发性增长带来了短期下载量的优异成绩。

图片来自广大大

就投放市场占比而言,美国市场最高,日本、新加坡、韩国紧随其后,对于 T2 市场而言,印尼和巴西也有一定占比。

然而需要注意的是,就日投放来看,峰值 1500 组的数据并不夸张,并且该作的高位投放并没有持续很久,很快便有明显的回落,尤其是苹果端,因此《Fate War》当前虽然已经在全球正式开测,但其似乎没有打算持续的大规模推广,更像是一次阶段性的扩量推广,这是导致游戏首周之后日下载明显下滑,甚至流水数据无法持续冲高的原因。

紧接着将视线调回至游戏本身,《Fate War》在题材上与 IGG 长线运营的“三驾马车”一样,所有的标签都是致力于重点吸引欧美用户——“末日+西方奇幻”。

游戏背景架构在一个未知的神话世界,严寒、灾难、怪物甚至另一个时代的恶灵肆虐着、意图征服这片土地,幸存者们逃至岛屿上的避难所——“圣村”,在这里玩家作为部落的首领,需要应对外敌与恶劣的自然条件,让公民活下来,繁荣部落,同时唤醒远古的众神获得力量。

与之对应在美术表现方面,依然是 IGG 擅长的欧美卡通,整体渲染水平和模型精度都属于上乘,植被、水面、地形等外部环境都在适度明亮的情况下,保持着写实的神话感,地图细节、UI、动画过场等也都质量过硬。

玩法层面上,前期的很多要素在一定程度上参考了《Whiteout Survival》,这点在前面的题材描述上其实就可以感受到,SLG 框架是 IGG 积累颇深、持续复用的重度类型,产品无论在前置玩法与引导还是在整体过渡思路都较为传统。

在 WOS-like 的内容上,游戏加入了模拟经营、建造等内容,存在居民生产、生活类建筑的修建与升级、居民健康值(每小时要消耗一定的食物和木材)与幸福度管理的概念、但在这部分该作也有自己的差异化之处,既在融入 RTS 元素加重生产玩法的深度。

不同于 WOS 在生产建造上简单的连续点击升级,《Fate War》获取资源除了离线与建筑自动产出外,还可以派遣空闲居民前往大地图进行资源的收集,此外,玩家需要“加点”来升级建筑效率、居民容纳率、运输负载等属性,而随着建筑的升级,建筑本身对资源的需求会增多,对建造时间的要求也会延长。

在 IGG 擅长的传统 SLG 部分,ROK-like 框架下,整体体验依然相当重度。探索方面,游戏引入了类开放世界的 Roguelike 玩法,增添玩家的自由度和趣味度;战斗方面,则延续自由行军与野外遭遇战的设计,但由于添加了探索迷雾和资源解锁地块的引导模式,过程中还会解锁订单系统及武器打造等玩法,因此过渡到 PVP 战斗的时间会慢一些;养成方面,则有加点系统、装备、角色养成等内容。

就体验而言,该作虽然加入了一定 WOS-like 的内容,但似乎并没有和市面上其他同类产品一样,朝着较为休闲化的方向发展,前期甚至会出现资源过于紧张倒逼玩家氪金的情况,但游戏在整体内容上完整、存在一定创新且有很强的纵深延续,是一款典型的 IGG 式产品。

但这恰恰可能是《Fate War》在流水上遭遇“挑战”的原因,SLG 大赛道向轻度化转型,从而吸引更多泛用户的趋势已成定局。

事实上这个方向也已经培养了大批成熟用户,IGG 当前的转变尤其是这款游戏从包装上自然是想吃下这批用户,这点从其投放素材更多的是在展示场景、各种和模拟经营强挂钩的小故事便可以看出,但进入游戏本身后,玩家会迅速且明显的感觉到与宣传不匹配的重度感,这会导致产品本身留下的还是硬核 SLG 用户,而其一直致力于吸引的泛用户很难被转化。

但从一体两面的角度出发,《Fate War》的尝试也是 IGG 逐步在 SLG 赛道转型的前序方案之一,这或许能够为类似的传统 SLG 厂商提供思路,由于该作质量过硬,在之后的迭代优化以及投放彻底放大后,也许会迸发出和当前三驾马车一样的能力。

IGG 持续寻找潜力之作,重点布局 SLG,同时拓展其他赛道

《Fate War》这样有一定创新同时坚持 IGG 特色与优势的产品的出现并不令人感到意外,这主要是因为 IGG 每年都会高频测试几十款新游以找出最值得投入的。

在 2024 年财报中,IGG 在“展望”模块中特别提到了三款重点产品,分别是 SLG 产品《Frozen War》、《Project PSS》以及休闲游戏《Tycoon Master》,其中《Project PSS》就是上文中《Fate War》。

另外两款产品目前已经开测,但投放量很低,因此成绩也较为一般。

《Frozen War》是一款冰雪末日题材的 SLG,玩法特色类似《Last War》还融入了数值跑酷副玩法,今年 3 月登陆 30 多个国家及地区,月流水从最初的 60 多万已经降至目前的不足 15 万。

《Tycoon Master》属于偏轻松休闲类型的轻竞技产品,结合了大富翁、老虎机等玩法内容,去年 12 月初便开始测试,目前已经登陆 150 多个区域市场,期间月流水峰值为 40 万,当前也在 30 万左右,目测后续可能会扩量推广。

上述在年报提到的重点新游也基本能揭示 IGG 测试游戏的方向,既以 SLG 赛道为主,同时也持续拓展卡牌、养成、女性向等中重度赛道以及休闲品类。

例如,近一年在 SLG 品类,其陆续推出了《Dawn Gathering》、《Myco Citadel》、《Tiny War:Survival Express》、《Pandemic Times: Last Stand》、《Last Home》、《Lords Glory》、《Dawn of Survival》等产品,玩法融合方向多样,包括 WOS-Like、指尖-Like、塔防、开箱-Like、幸存者-Like、割草战斗等,但题材虽然各有不同,但从占比上来说似乎更加偏爱末日丧尸。

此外,IGG 对帕鲁题材兴趣颇深,截止目前已经测试了《Illusion: Evo》、《Mythmon》、《Pawmon War》、《Dreamio Rush》等多款 SLG 产品,还有以 MMO 为核心玩法的《Guardian Contest》,以轻度肉鸽为核心的《Pawmon! io》。

《Dreamio Rush》

针对休闲品类,其也测试过《Rich Chance》、《Top Paw》以及《Sprint Party》多款社交产品,三消产品《Merge x Fiesta》等等。

《Merge x Fiesta》

再比如其中重度方向,还有生存 RPG《Oasis Survival》、二次元卡牌《タワー オブ グレイ》等等。

《タワー オブ グレイ》

值得一说的是,对于当前极为火爆的小游戏赛道,IGG 同样有所布局,测试过多款产品,例如,冒险大作战-like的《Go Slime》、LD-like的《Pixie Defense》、幸存者-like的《Elemental Adventurer》等。

综合来看,IGG 整体业绩表现平稳,但三驾马车的现状无法保证其持续增长,在继续下注 APP 业务的同时,公司近两年在新游测试方面可谓不遗余力,无论是自己擅长的赛道,还是热门赛道都在不断尝试中,其不仅是在找超级爆款,同时也是在找一批可以持续盈利的潜力之作。

《Fate War》作为被选中的一款新游,质量过硬的同时也能与市场上的其他产品形成差异化,是一个正向的尝试,但其也存在与休闲化趋势“逆行”的问题,虽然该作短期成绩尚可,但对于这条路是否能走通,还需要多几次扩量之后再做观察。

参考资料:

1、20250812本周新游:IGG的神话SLG会是下一个超级爆款么?冰雪末日都市题材会是新思路么?

2、一口气连测30款游戏后,IGG终于“赌”对了?SLG新品《Fate War》上线四天即登顶美意法多国模拟游戏TOP1

3、净利飙涨 697%,这家老牌 SLG 厂商却仍在赌三款产品翻身

4、一年测试超30款游戏,这家SLG大厂却变得保守了

5、太夸张了,这家上市公司悄悄猛测了近40款新品!